Le recul du trait de côte au sein de l’ERP

Grande nouveauté de l’année 2023, la réglementation du traitement des conséquences de l’érosion côtière (recul du trait de côte). Au 1er janvier, les choses paraissaient limpides. La loi qui venait d’entrer en vigueur prévoyait une mesure simple : des communes listées par décret devaient produire, dans un délai raisonnable, des cartes d’exposition au recul du trait de côte (avec deux zones : horizon 0-30 ans et horizon 30-100 ans). Au 1er janvier, la question de l’intégration des informations relatives au recul du trait de côte était reportée à l’élaboration de ces cartes. Près d’un an plus tard, la situation n’est finalement pas aussi limpide.

Recul du trait de côte : état des lieux

Face à la montée des indemnisations liées à l’érosion côtière, le gouvernement n’avait pas d’autre choix que d’agir. comment ? En déléguant aux communes l’obligation de réaliser des cartes sur ce sujet ; en sensibilisant les acheteurs des biens concernés en intégrant cette information dans l’état des risques (ERP). Si le phénomène de l’érosion côtière touche l’entièreté du littoral, ses conséquences ne sont pas les mêmes partout. Ainsi, toutes les communes ne sont pas concernées par ces obligations. Il s’agit exactement, à l’heure actuelle, de 242 communes[1] réparties sur tout le territoire national. Précision doit être faite que cette liste n’est pas définitive et peut encore évoluer.

Au sein de ces communes, beaucoup d’entre elles ne disposent pas de cartes traitant de ce sujet. Ces dernières sont encore à l’état de projet et sortiront dans des délais plus ou moins proches. Mais pour un certain nombre d’entre elles, ces cartes existent. Elles sont d’un degré de précision variable. Certaines se contentent d’indications vagues concernant le recul du trait de côte (ex : une zone sans mention de recul dans le temps). D‘autres sont très précises et semblent conformes aux obligations prévues à l’article L 121-2-2 du Code de l’urbanisme.

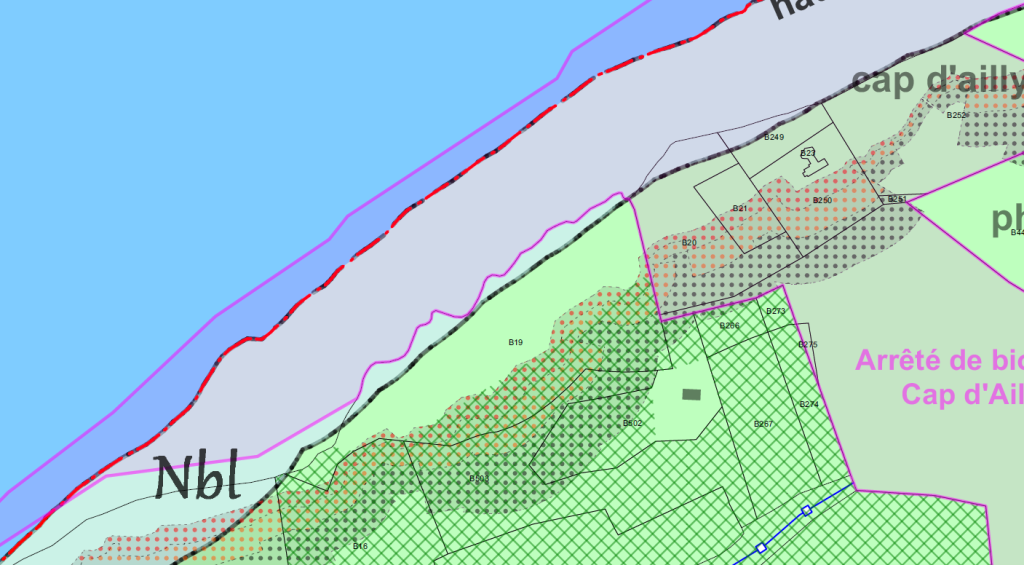

Recul du trait de côte matérialisé ici par des points rouges, orange et gris

Recul du trait de côte : les conséquences juridiques

Cette grande variété de situations impose d’approfondir ce sujet pour répondre à cette question : ces cartes, précises, sont-elles à prendre à compte au titre de l’état des risques ?

A présent ce sont les communes qui ont la charge de l’établissement de ces cartes et non plus la préfecture (comme pour les plans de prévention des risques). Cette démultiplication des acteurs concernés n’agit pas comme un éclaircissement mais plutôt comme une opportunité de voir naître des contradictions dans le discours entre les services déconcentrés de l’Etat, les communes ou les regroupements de communes. En réalité, c’est ce qui se passe.

Si l’on se place du strict point de vue juridique, il semblerait que malgré tout, ces cartes ne soient pas à prendre en compte. C’est faire fi trop rapidement de la vocation de l’état des risques : sensibiliser les acheteurs des risques présents sur un bien.

Une thématique qui a toujours existé mais qui s’impose ces derniers mois dans l’espace public, en dehors même du monde professionnel (sinistres liés aux inondations dans le Nord, à la sécheresse dans le Sud, etc.). Il faut également avoir en mémoire l’arrêt de la Cour de cassation du 19 septembre 2019[2]. A l’époque la loi imposait au préfet de prendre des arrêtés IAL, qui servaient de base de référence pour établir un état des risques. C’était clairement le texte de loi : « Le préfet arrête la liste des communes dans lesquelles les dispositions du I et du II sont applicables ainsi que, pour chaque commune concernée, la liste des risques et des documents à prendre en compte »[3]. La Cour préféra protéger l’acheteur en indiquant aux professionnels que ces arrêtés IAL n’étaient qu’indicatifs et que, dès qu’un risque existait, il devait être mentionné dans l’état des risques. Position partagée par certaines communes au sujet du recul du trait de côte.

Tous ces éléments ne participent pas à éclaircir le débat. En pareille circonstance, une précaution juridique imposerait, afin de garantir la sécurité des transactions, de tenir compte de certaines de ces cartes pour établir l’état des risques.

[1] Décret 2022-750 du 29-4-2022 et Décret 2023-698 du 31-7-2023 : JO 1-8 texte n° 19.

[2] Cass. 3e civ. 19-9-2019 n° 18-16.700 FS-PBI : BPIM 6/19 inf. 422

[3] https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000032044921/2017-07-01/

Publié par Vincent Bicini pour Preventimmo