Plus-value immobilière : comment profiter des abattements fiscaux temporaires ?

La plus-value immobilière est cette différence, positive, qu’il existe entre le prix d’achat et celui de revente du bien. Cette imposition peut se révéler plutôt douloureuse puisqu’elle peut représenter jusqu’à 19% des gains retirés de la vente. Le législateur a la mansuétude d’exonérer certaines transactions, comme la vente de sa résidence principale ; il peut aussi proposer des abattements qui viennent diminuer le niveau d’imposition. Le plus connu est l’abattement pour durée de détention, même s’il faut s’armer de patience, de nombreuses années devant s’écouler avant d’en arriver à une exonération totale. Á côté de cela, les « opérations d’aménagement »[1] et les « zones tendues » permettent elles aussi de bénéficier d’abattements spécifiques.

Abattement sur la plus-value dans les opérations d’aménagement

La loi de finances de décembre 2020 a, en son article 38[2], modifié le Code général des impôts en prévoyant la possibilité d’un abattement sur la plus-value immobilière de 70%[3], sous réserve du respect de certaines conditions parmi lesquelles figure notamment, un impératif de localisation dans une Grande Opération d’Urbanisme (GOU) ou dans une Opération de Revitalisation du Territoire (ORT).

Comme énoncé plus haut, cet abattement est borné dans le temps. De plus, la cession doit répondre à certaines conditions :

- Elle doit être précédée d’une promesse unilatérale ou synallagmatique de vente, signée et ayant acquis date certaine entre le 1er janvier 2021 et le 31 décembre 2023 (une date certaine est prouvée par un acte authentique ou par un acte sous seing privé dans le respect de certaines conditions) ;

- Elle doit être réalisée au plus tard le 31 décembre de la deuxième année suivant celle au cours de laquelle la promesse a acquis date certaine.

L’abattement dépend aussi du projet de l’acheteur. Celui-ci doit en effet s’engager : « par une mention portée dans l’acte authentique d’acquisition, à démolir la ou les constructions existantes ainsi qu’à réaliser et à achever, dans un délai de quatre ans à compter de la date d’acquisition, un ou plusieurs bâtiments d’habitation collectifs dont le gabarit est au moins égal à 75 % du gabarit maximal autorisé tel qu’il résulte de l’application des règles du plan local d’urbanisme ou d’un document d’urbanisme en tenant lieu ». Le but affiché par le législateur est clairement de favoriser la densification et même mieux que ça, la récompenser.

Un mot enfin sur la localisation. Il faut pour cela que le bien se situe dans une Grande Opération d’Urbanisme (GOU), cet outil intercommunal qui vise à faciliter la réalisation d’opérations d’aménagement de tailles conséquentes. Une sorte d’Opération d’Intérêt National plus simple à mettre en œuvre. Plusieurs intercommunalités ont choisi ce moyen d’action : la métropole d’Aix-Marseille ou encore celle de Mulhouse mais leur nombre reste faible.

Pour ouvrir droit au bénéfice de cet abattement, le bien peut également se situer dans une Opération de Revitalisation du Territoire (ORT). Selon l’administration, une ORT « vise une requalification d’ensemble d’un centre-ville dont elle facilite la rénovation du parc de logements, de locaux commerciaux et artisanaux, et plus globalement le tissu urbain, pour créer un cadre de vie attractif propice au développement à long terme du territoire »[4]. La liste des communes concernées par une ORT est beaucoup plus conséquente. Des centaines ont déjà signées pour instaurer un tel dispositif.

Abattement sur la plus-value dans les « zones tendues »

Cet abattement exceptionnel, de 70% également, est très semblable à celui que nous venons de voir. L’on retrouve notamment dans le dispositif, des bornes temporelles :

- La vente doit être précédée d’une promesse de vente ayant acquis date certaine entre le 1er janvier 2018 et le 31 décembre 2020 ;

- La vente doit être réalisée au plus tard le 31 décembre de la deuxième année suivant celle au cours de laquelle la promesse de vente a acquis date certaine (soit le 31 décembre 2022 pour les promesses ayant acquis date certaine en 2020) ;

L’on retrouve également l’exigence de densifier. Cette fois l’acheteur s’engage : « par une mention portée dans l’acte authentique d’acquisition, à réaliser et à achever, dans un délai de quatre ans à compter de la date d’acquisition, un ou plusieurs bâtiments d’habitation collectifs dont le gabarit est au moins égal à 75 % du gabarit maximal autorisé tel qu’il résulte de l’application des règles du plan local d’urbanisme ou d’un document d’urbanisme en tenant lieu »[5].

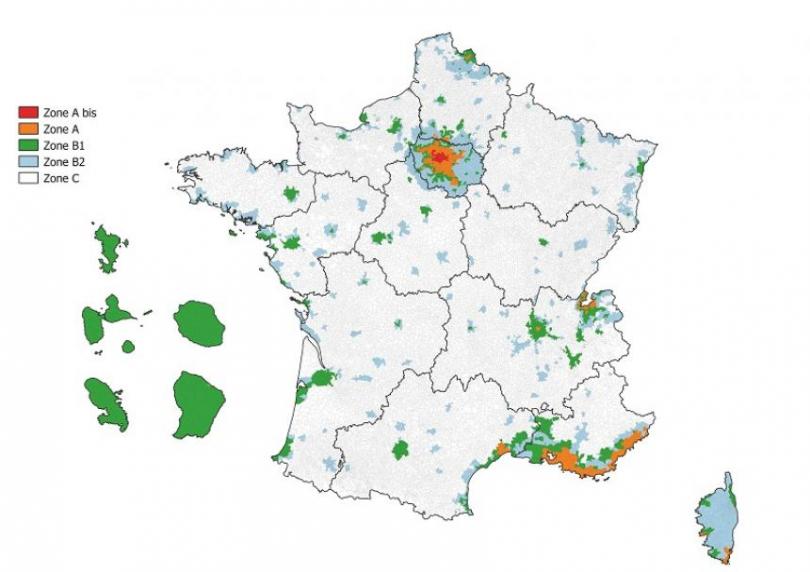

Enfin, la localisation est importante. Cette fois, il s’agit de réserver le bénéfice de cet abattement à la vente de biens immobiliers situés dans des zones géographiques (communes) se caractérisant par un déséquilibre important entre l’offre et la demande de logements. Autrement dit, des « zones tendues », classées par le gouvernement en zone A ou A’.

Le principe de ce zonage national est prévu à l’article R. 304-1 du Code de la construction et de l’habitation (CCH)[6]. Un arrêté du 30 septembre 2014 est venu détailler le zonage applicable à chaque commune. L’administration a mis un site à disposition du grand public pour déterminer le zonage de la commune :

https://www.service-public.fr/simulateur/calcul/zonage-abc

Attention : cet abattement ne s’applique pas aux ventes entre proches c’est-à-dire les ventes réalisées entre conjoints, concubins, partenaires pacsés, etc.

En conclusion, il peut être intéressant dans certaines ventes de connaitre ces différents configurations pour pouvoir bénéficier d’un abattement important de 70%. La présence du bien dans une GOU, une ORT ou dans une « zone tendue » peut donner lieu à des économies substantielles à ne pas négliger.

[1] https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000042909844

[2] https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000042753580/

[3] Il peut être porté à 85% pour la construction de logements sociaux.

[4] https://www.cohesion-territoires.gouv.fr/operation-de-revitalisation-de-territoire-ort

[5] https://www.legifrance.gouv.fr/loda/article_lc/LEGIARTI000037949557/

[6] https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000023361778/2011-01-01

Publié par Vincent Bicini pour Preventimmo